中国制造企业出海的机遇与全球路径

《2025百家中国制造企业出海调查报告》解读

2025年全球环境风高浪急。美国开启“特朗普2.0时代”,世界进入新的动荡期;俄乌冲突、巴以冲突结束的曙光乍现,但仍存在极大的不确定性……面对复杂的外部环境,中国制造企业再次展现了十足的勇气与韧性:大批企业奔赴海外开拓市场;众多企业走出国内舒适区,克服诸多困难,搏击全球市场;一些企业为了打破贸易壁垒,毅然奔赴海外建立工厂、深度融入本地产业链。

中国机电产品进出口商会和北京出海领航国际管理顾问有限公司连续第三年联合发起《百家中国制造企业年度出海调查》活动,面向优质的中国制造企业,对2024年的海外业务进行回顾和盘点,对2025年以及更长远的走势进行预测和判断,对中国制造企业出海的机遇与挑战、成长与不足等多个层面进行系统的调查和分析。

全球化布局的结构性特征:从数据看中国制造出海现状

参与本次调研的企业来自20多个制造行业,包括工程机械(42.67%)、冶金矿产装备(9.33%)、新能源动力设备(8%)、汽车制造(6.67%)、电力装备、水泵制造、石油装备、轨道交通装备、环保、建材水泥、家电、激光设备、医疗包装设备和融资租赁与经营租赁等;参调企业年营收规模10亿元以下占比达到36%,10亿元至100亿元占比为33%,100亿元以上的占比达到31%。

国际化是中国优秀企业的长期重要发展战略,大部分参调企业在海外已经具备一定的时间积累和人才积累,开展海外业务超过10年的企业约占62%;且51%的参调企业海外业务员工数量超过50人。

在海外经营方式方面,建立海外营销网络(76%)和从事进出口贸易(70.67%)轻资产业务拓展模式被大部分参调企业青睐,而三分之一以上的参调企业选择进行重资产布局在境外注册经营实体(45.33%)和海外投资建厂(33.33%),海外仓(8%)与代工服务(10.67%)占比低但增速快形成长尾模式,头部企业高度重视海外本地化研发建立海外研发中心(16%)。

在海外业务国家和地区选择上,参调企业会根据海外机会、贸易壁垒、自身能力等多种要素选择最适合自己的海外目标市场布局策略。将近一半(48%)的参调企业海外覆盖国家或地区数量大于50;也有将近四分之一(24%)参调企业海外覆盖国家或地区数量小于10。

2024年实践复盘:能力升级与挑战突围

(一)海外业务增速最高的三个区域。高速区:从统计结果来看,东南亚、中东和俄罗斯为高增速区,选择企业占比为30%至50%,为中国企业业务增速最高的三个区域。中速区:统计显示,非洲、欧洲、拉美地区为中速区,选择企业占比为20%至30%。低速区:北美、中亚、南亚、东亚和大洋洲为低速区,选择企业占比为4%至14.67%。

(二)海外业务取得进步的主要领域。2024年,海外业务战略、海外业务顶层设计(57.33%)得到企业最大程度地重视,深度调研海外市场(46.67%)、升级改进产品(45.33%)、设立海外机构(45.33%)等方面也取得更大的进步。中国企业出海已形成“战略驱动-市场洞察-产品攻坚-属地扎根”的经营思想,另外在渠道建设(40%)、品牌建设(40%)、人才队伍(37.33%)方面也取得了较大的进步。

(三)本地化运营方面取得的进步。在本地化运营方面,出海企业在深度调研目标市场(72%)、优化产品与服务(67%)、招聘本地化人才(49%)等方面,取得了长足的进步。

(四)海外品牌建设方面的成长和举措。调研显示:制造行业海外品牌建设已进入“精准化+体验化”阶段,传统渠道与新兴手段的平衡使用将成为品牌营销策略的关键点。传统展会延续参加海外专业展览会占比高达85%,线下展会仍是品牌推广的最重要渠道。线上线下融合展会(线下)与社交媒体矩阵(线上)并行,构建全渠道品牌触点。

(五)后市场方面的成长和举措。一是定制化服务开始成为主流。56%的企业提供个性化服务套餐(如延长保修、定期巡检、保养合同),企业正从单一产品销售转向全生命周期服务,通过增值服务提升客户黏性与利润空间。二是数字化服务逐渐成为标配。41%企业搭建在线服务平台,体现企业对服务效率与透明度的重视,符合全球市场对即时响应和数字化交互的需求。三是配件业务推广初具规模。32%企业专项推广配件业务反映企业开始挖掘后市场的持续性收益(如耗材、易损件销售),但潜力尚未充分释放。四是服务本地化实践深化。29%企业开展全境服务巡检通过主动上门维护增强客户信任,但覆盖率偏低,可能受限于海外服务团队规模或成本压力。五是新兴业务仍处探索期。二手机器/设备业务(16%)与租赁业务(11%)占比最低显示设备再流通和轻资产模式尚处于市场培育阶段,但可能成为未来差异化竞争方向。

(六)环境、社会、公司治理(ESG)方面的成长和举措。一是战略层面整合为主流。50.67%企业将ESG融入核心业务战略,表明头部企业已从口号式ESG转向制度化管理,形成战略与执行的闭环。二是社会价值建设初具规模。26.67%企业参与社区项目,体现企业开始通过本地化公益提升品牌社会认同,但覆盖范围仍有限。三是内部意识培养需强化。25.33%企业组织全员ESG培训,说明多数企业ESG实践仍停留在管理层,一线员工参与度不足,可能影响执行效果。四是透明度与行动力落差。仅8%企业实现海外设施节能,远低于战略整合比例,反映企业更关注制度设计而非实际环境行动,存在“承诺与实践脱节”风险。

(七)在促进零碳经济方面的成长和举措。2024年中国制造企业海外零碳实践呈现“务实优先,生态薄弱”特征。成效聚焦:物流优化(36%)、产品改造(32%+30.67%)、智能制造(29.33%)等直接措施快速落地。攻坚方向:需补齐碳标签认证(5.33%)、数据透明化(4%)、跨组织合作(9.33%)等长期能力建设。

(八)决定中国企业出海成败的核心能力。一是成败关键项,包括海外业务战略规划与顶层设计和深度本地化经营能力。二是重要支撑项,包括海外团队建设与管理、海外营销网络建设、战略定力。

(九)海外分支机构。一是自主掌控成主流选择;二是轻资产布局加速;三是服务与技术本地化突破。

(十)海外人才成长和激励。2024年中国企业海外人才战略呈现“本地+外派筑基、激励驱动、生态薄弱”的特征,需构建“薪酬激励×文化认同×成长路径”三角模型。一是人才本地化已成共识;二是短期激励强于长期培养;三是文化凝聚力建设相对缺失。

(十一)海外业务人才结构。首先,管理岗持续领跑,隐性危机浮现。区域/国家总经理从2023年84%到2024年82.67%(微降1.33%),仍居首位,反映企业对本地化决策权的强依赖,但存在能力稀释风险、接班人断层等潜在风险。其次,营销与售后形成“攻守双轨”,营销骨干从56%到70.67%(+14.67%)、售后管理从36%到54.67%(+18.67%),两者增幅最大,体现战略重心从市场开拓向客户留存延伸,尤其在设备制造、工程机械领域,售后服务已成为二次订单的关键触点。再次,技术类、制造类人才需求增加。研发人才从20%到25.33%(+5.33%);产品经理从43%到52%(+9%),反映企业从“技术导向”转向“客户需求驱动”,需产品经理充当技术-市场翻译器;海外工厂厂长从14%到32%(+18%)国际产能转移的背景之下,海外投资建厂需求扩大,工厂管理人才需求激增。最后,从“开疆拓土”到“精耕细作”。头部人才结构转型。2023年,总经理(84%)+营销(56%)=市场破冰组合。2024年,总经理(82.67%)+营销(70.67%)+售后(54.67%)=“铁三角”长效运营体系。

(十二)2024外部挑战。一是地缘政治风险高居榜首,需构建地缘政治风险管理体系。72%企业受回款/收款难冲击:地缘冲突已直接威胁现金流安全;二是中国企业内卷白热化,倒逼从成本优势到价值突围。62.67%企业遭遇中国企业之间的恶性竞争,陷入“三同困境”:同质化产品、同区域扎堆、同渠道厮杀;三是全球经济疲软雪上加霜,需重建市场选择逻辑。54.67%企业面临需求萎缩;四是贸易壁垒精准打击(45.33%)。发达国家“合规武器化”趋势明显;五是物流韧性不足(41.33%)。红海危机引发蝴蝶效应,中欧班列运费上涨;六是信任危机暗流(12%)。

(十三)2024内部挑战。一是质量可靠性:基础短板。69.33%企业仍然受制于产品质量。二是服务与品牌:价值瓶颈。售后服务(58.67%)+品牌形象(57.33%)构成“软实力弱”困局。三是人才:结构矛盾(50.67%)。人才数量缺口+人才质量落差。四是技术研发:能力短板(44%)。五是性价比:优势褪色(12%)。低价策略遭遇上下游双重挤压,不可持续。六是供应链:韧性盲区(9.33%)。数据占比低但风险系数高。

(十四)海外机构和人员管理的挑战。一是制度僵化与本地化冲突(64%)。“强总部管控”模式失效:国内审批流程无法匹配海外市场快速反应需求;深层矛盾是集权化管理(总部)与分权化运营(属地)的权责利失衡。二是时空阻隔加剧管理损耗(56%)。三是文化差异的隐性成本(56%)。四是法律适配滞后(25.33%)。五是组织认同危机(14.67%)。

2025趋势研判:增长极重构与破局路径

(一)2025年海外业务增速预测。中国制造企业海外扩张信心指数飙升:预测2025年海外业务增速≥30%的企业占比从2024年的38.6%提升至44%,悲观预期(不增长/负增长)企业比例大幅下降,预示着中国制造出海正在进入“规模化提速期”。

(二)未来3至5年,海外业务贡献预测。中国制造企业全球化信心强劲:近八成企业(79%)预期未来3至5年海外业务占比超30%,其中,超半数企业(52%)预测海外业务占比超过50%;预示未来3至5年,中国制造企业海外业务进入规模化落地阶段。

(三)2025海外业务增速最快的三个区域。新三角增长极:东南亚(44%)、中东地区(42.67%)、非洲(36%)构成“新三角增长极”,非洲市场第一次进入增长预测第一梯队;欧洲、拉美和俄罗斯的选择企业比例都是28%,拉美地区预测增速上升,俄罗斯市场预测增速从2024年的第一梯队下调到2025年的第二梯队;北美、中亚、东亚、南亚和大洋洲处于预测增速的第三梯队,但中亚地区的增速有可能被低估。

(四)未来五年海外业务的关键支撑要素。供应链韧性(73.33%)、海外市场接受度(61.33%)、政府政策引导(53.33%)和企业品牌势能(53.33%)将构成未来五年海外业务的“四位一体”支撑体系助力中国制造出海从“单点突破”转向“系统作战”阶段。

(五)企业出海需要的投入和资源保障。出海企业将在“人才—市场—创新”铁三角持续加大投入和资源保障,(人才90.67%/市场76%/创新74.67%)构成核心竞争力护城河。品牌投入:紧随其后位于第四位(58.67%),显示中国制造企业对于品牌建设愈发重视与关注。海外投资:到海外重点市场去投资建厂或收购位于第五位(37.3%)。

总体而言,通过有力的投入和保障,中国制造企业出海将从“资源扩张”转向“能力沉淀”,形成以“人才为根基、市场为导向、创新为动能、品牌为灵魂”的战略新范式。

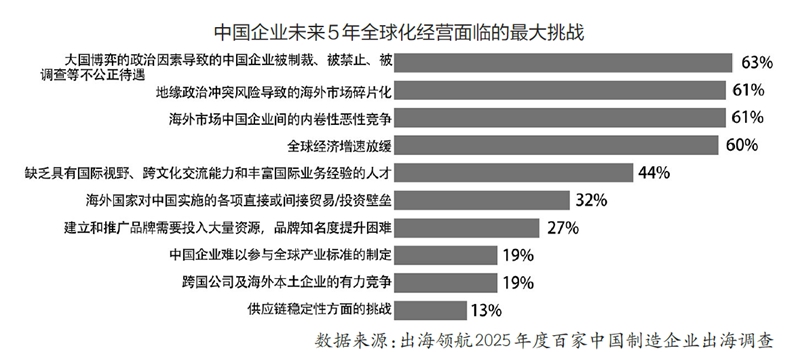

(六)未来5年的关键挑战。中国制造企业全球化面临“五重挤压”的外部挑战:大国博弈导致的海外不公正待遇(63%)+地缘冲突导致的市场碎片化(61%)+内卷竞争(中企互搏61%)+全球经济增长放缓(60%)和海外贸易/投资壁垒(32%)五大因素构成出海的结构性挑战;人才断层(44%)、品牌困境(27%)和标准失语(19%)是出海企业内在的发展瓶颈。

核心结论与战略启示

(一)核心国别:2025年海外收入占比最高的3个单体国别市场预测。2025年中国制造企业预测海外收入前三市场为俄罗斯(50.67%)、印尼(22.67%)、沙特(21%);美国市场从2024年第二位降至第四位(20%),虽然还是中国制造出海的重要目的国,但重要程度有所下降,反映地缘政治对商业逻辑的深刻重塑;和2024年一致,俄罗斯继续位列最大的海外单体国别目标市场,且重要程度远远领先于第二、三位国别市场。2025年需要密切关注俄乌局势可能发生的重大变数,避免过度依赖单一国别市场,积极拓展更多的海外业务根据地。

(二)海外投资:未来三年的海外投资建厂/并购计划。未来3年内,尽管海外市场环境存在较大的不确定性,仍有44%的受访企业出于突破贸易壁垒、贴近终端市场、融入本地供应链、国别风险对冲等多种考虑,有对外投资建厂或并购计划;30.67%的受访企业可能受制于战略、资源或者时机考量,处于观望阶段,不确定未来3年是否开展海外投资建厂;有四分之一的受访企业无海外投资建厂计划。

(三)海外投资:建厂/并购目的地。“双极主导+长尾分化”海外投资格局成形:东南亚(54.55%)与欧洲(45.45%)构成中国企业海外投资建厂/并购目的地“战略双极”;北美与中东(各21.21%)两区域构成海外投资目的地次级选择;选择非洲、拉美、中亚、俄罗斯、东亚的企业占比处于9%至20%之间;大洋洲是中国制造企业海外投资建厂意愿度最低的区域;俄罗斯虽是中国企业海外目标市场首选,但投资建厂目的地仅排名第八。

(四)内卷式竞争:逐年恶化,令人担忧。“内卷黑洞”加速形成:中国制造企业海外内卷式竞争感知率3年飙升22个百分点(40%→62%),出海竞争正从“市场争夺”升级为“生存空间挤压”;2025年超六成企业视“内卷化恶性竞争”为海外业务关键挑战,具体表现为:同质化产品、同区域扎堆、同渠道厮杀。

(五)破“卷”之道。中国企业破解出海内卷呈现“品牌—创新—本土化”铁三角战略:品牌建设(66.67%)、科技创新(65.33%)、本地化运营(58.67%)构成核心破局路径;配合新兴市场开拓(52%)与后市场价值链延伸(48%)形成完整价值创造体系,显示要走出“内卷化”泥潭,出海企业必然迈上“价值升维”新阶段。

(六)“突破”之年。2023年、2024年参调企业出海关键字均为“坚持”,2025年出海关键字演变为“突破”。显示中国企业经过多年坚持和积累,将于2025年在海外市场有更大的势能突破,实现“坚持”到“突破”的战略跃迁。(黄兆华 北京出海领航国际管理顾问有限公司)

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点。如无意中侵犯了著作权人的著作权,您可与本网联系,本网站将积极采取删除、屏蔽等处理。

收藏

收藏

精选评论 0

品牌人物

品牌论坛

找回密码

手机号未注册